造纸业进入后外废时代,成本优势将决定生死!

导语: 废纸系龙头纸厂历史上长期依靠进口外废,“原料为王”决定企业盈利能力。随着2020年外废零进口的大限时间临近,海外布局将成为企业应对外废进口收紧后的必由之路。后外废时代,成本优势将决定纸厂的生死!

海外破局:为什么我国造纸企业选择进军海外?

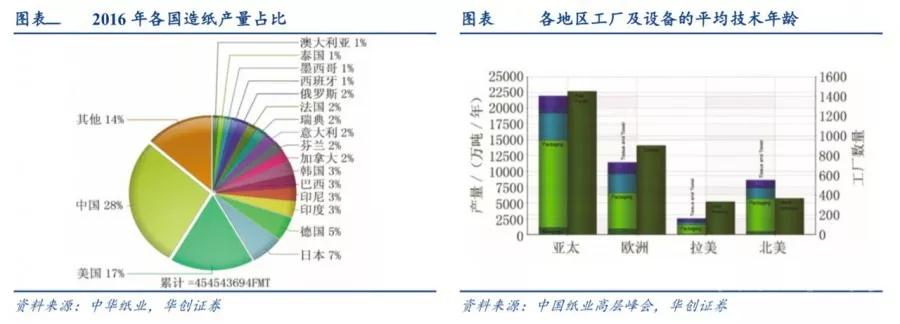

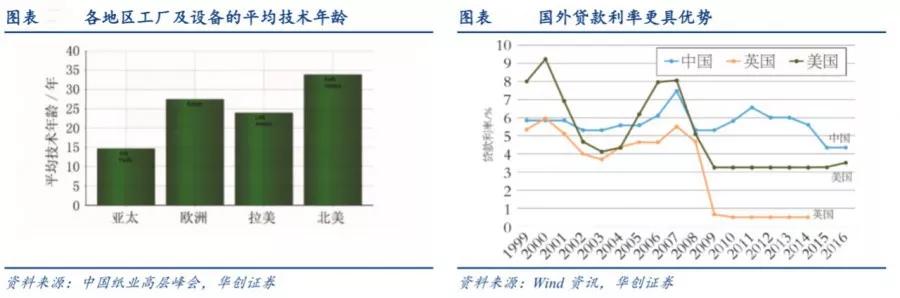

造纸的先进技术依然蕴藏海外。根据费雪国际统计,对于运营工厂数不到400的北美地区,贡献了全球年近1亿吨的原纸产量,其中美国原纸年产量占全球的17%;此外,北美地区的工厂生产设备年龄接近35年(北美>欧洲>拉美>亚太地区),由此可以判断北美地区造纸企业的工业规模和生产效率相较于亚洲地区仍然存在明显的优势,进军海外除了获取纤维含量更高的废纸原料外,更能汲取西方先进纸企的生产经验。

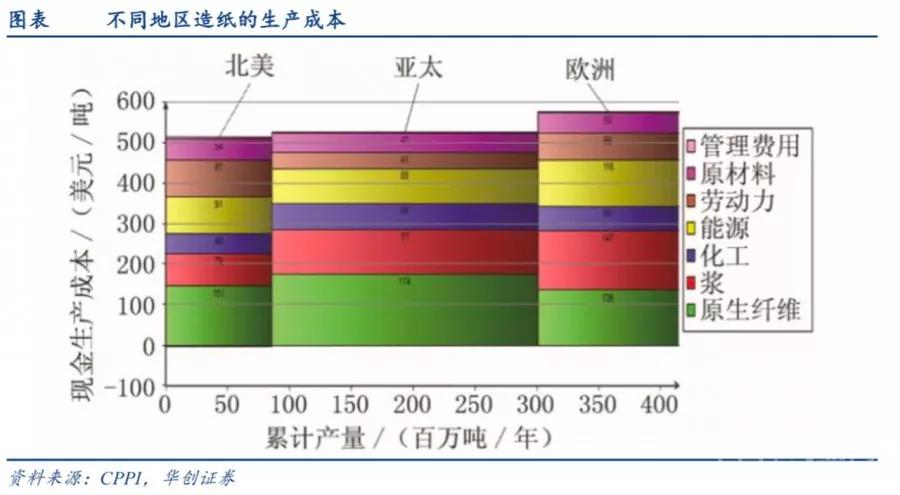

低廉的纤维成本是主因:对比北美和亚太地区的产纸生产成本,从成本总量来看,北美平均较亚太地区低10美元/吨,差距微小;从成本结构(原料/化工辅料/能源/折旧)来看,北美/亚太/欧洲地区原料生产成本分别为230/285/284美元/吨,占各自生产成本的45%/54%/49%,由于纤维原材是造纸的主要成本构成部分,国外高效的运营效率叠加低廉高质的原废材料为美企天然提供了强大的成本优势。

亚太区人工成本比较优势逐渐弱化:亚太地区依赖低廉劳动力的比较优势,北美/亚太/欧洲地区人工成本分别为91/41/66美元/吨,占各自生产成本的18%/8%/11%,成品纸总产量年达2.8亿吨/年;随着我国人工成本的攀升,比较优势难以永续,尽管龙头在缅甸、老挝、越南布局继续寻求劳动力红利,但原料优势、经营效率才是破局的根本之道。

投资偏好与资金成本成为幕后资本推手:北美地区拥有成熟的金融市场,资金成本低于中国,目前国内借贷利率仍然超过4%,海外市场的贷款利率相对中国国内更具吸引力;其次北美造纸行业具有吸引力的市场规模、丰富且低廉的纤维成本、较高的行业集中度,但北美的设备资产相对陈旧,需要外部投资来更新升级,国内纸企的海外探路正好符合投资者对美元资产的投资需求,因此投资积极致力于海外扩张的国内的造纸龙头能满足国内资本对于美 资产的投资偏好。

资产的投资偏好。

横向扩张:浆纸布局双管齐下,传统边界正在慢慢消失

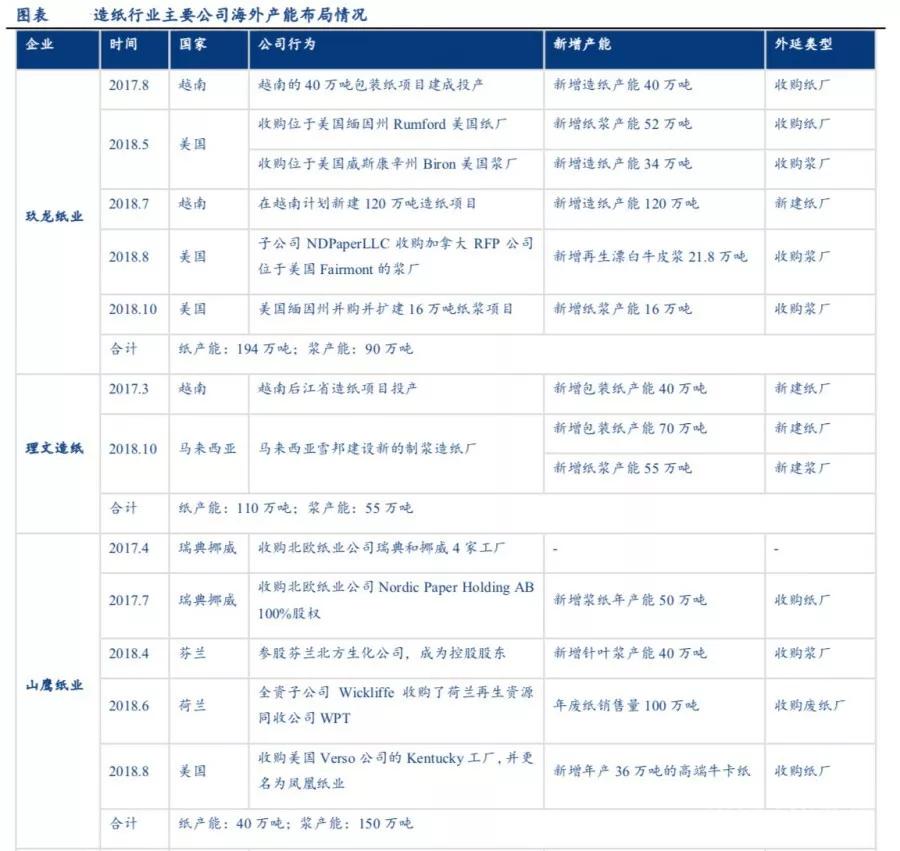

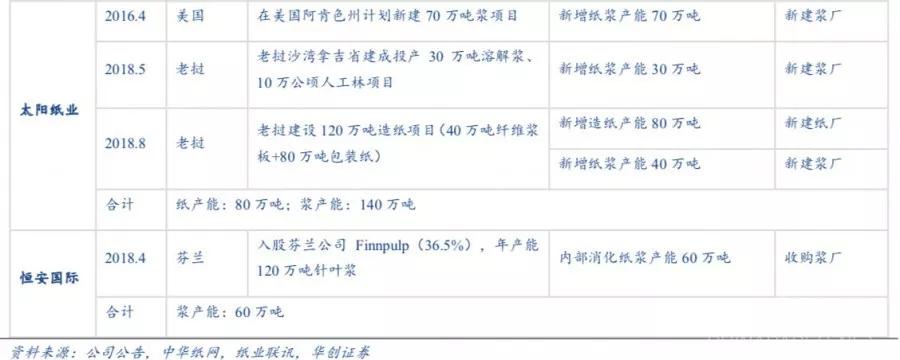

海外扩张节奏:欧美收购成熟纸企改造,东南亚新建浆纸厂扩产。18年我国龙头纸企加速出海、外延动作频繁,具体可分为:

(1)收购派:玖龙纸业、山鹰纸业均通过收购美国、欧洲等地浆纸厂以便于获得高质量的外废原料;

(2)建厂派:理文造纸、太阳纸业,则选择在老挝、越南、马来西亚等东南亚人工成本较低的地区布局延续劳动力成本红利。

针对国内造纸行业海外原材料依赖较严重、低端产品需求逐渐饱和的困境,龙头企业率先选择在海外进行产能布局或建设原料基地增厚行业竞争实力。

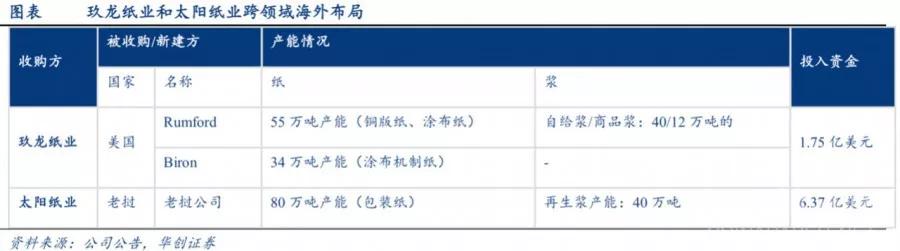

传统意义的废纸系/木浆系格局可能颠覆。凭借显著的资金优势,纸企在海外大刀阔斧地并购、建厂,值得注意的是“废纸系”龙头玖龙纸业收购木浆公司,“纸浆系”龙头太阳纸业收购包装纸纸厂。短期来看,由于海外建厂周期约为9-10年故壁垒较高,收购所带来的短期效应更为明显;长期来看,跨领域的业务育熟后,造纸行业可能迎来“全能型”大龙头纸企。

纵向闭环:产业链向上建立废纸回收,向下开拓包装业务

国内废纸回收率实现自给仍差20-25%,国废补足外废缺口尚需时间。2018年我国废纸年回收量达4964万吨,与前年基本持平,下游造纸对于废纸的需求量达7027万吨,同比减少10.8%,存在2063万吨的供给缺口;其中废纸年回收量达4964万吨,实际回收率仅47.6%(=废纸回收量/废纸年产量*100%)。

根据我们的测算,在不考虑废纸具体细分需求结构情况下,国内废纸完全实现自给,即自给回收率(=废纸年需求量/废纸年产量*100%)需达到67.4%,18年我国废纸自给不饱和度(=自给回收率-实际回收率)尚有19.8pct距离;从过去废纸行业经验来看,2009年我国废纸行业回收率首次突破40%,2009-2018年间累计提升4.7pct,增势较为缓慢;尽管《轻工业发展规划(2016-2020年)》中提及“我国未来将加大国内废纸回收体系建设,降低原料对外依赖过高的风险”,从废纸回收的实际情况来看,我们可以判断未来几年废纸行业依赖外废原料补充国废缺口的局势不会骤变。

缓解供需双边挤压困境,产业链一体化趋势突显。从产业链的角度来看,造纸行业属于中游制造行业,其上游是纸浆、废纸等原料,下游是包装行业,而造纸企业能否获得可观收益与原材料供给是否充足和下游需求是否旺盛密切相关。

一方面,18年以来造纸原材料供应紧张,造纸成本大幅攀升;另一方面,下游包装环节需求不振,行业库存不断攀升。供需双边压力最终导致企业业绩下滑。

造纸企业纷纷通过向上下游的延伸,向产业链一体化方向发展,以实现从源头控制原材料降低成本,开拓包装业务平滑下游需求波动影响。从废纸系龙头的布局情况来看,玖龙纸业和山鹰纸业全产业链布局相对完善,均触及上游废纸购销环节,同时在下游部署包装业务,实现营收的有效补充。